- Autor del texto – Antonio Cuadra

- Autor de fotos – Moto125.cc

- Fecha – 06/02/2011

En otra situación, hubiéramos titulado este artículo como “Superventas 2010”, pero con la situación que estamos pasando, pues mejor no recurramos a titulares espectaculares que den la sensación de alegría. Y así ha sido este 2010 recién acabado: un año para olvidar. Y un tanto atípico. Porque empezó con optimismo el primer semestre y cambió radicalmente en la segunda mitad. En este reportaje, lo analizaremos con detalle.

Datos facilitados por MSI Sistemas de Inteligencia de Mercado (www.msiberia.com)

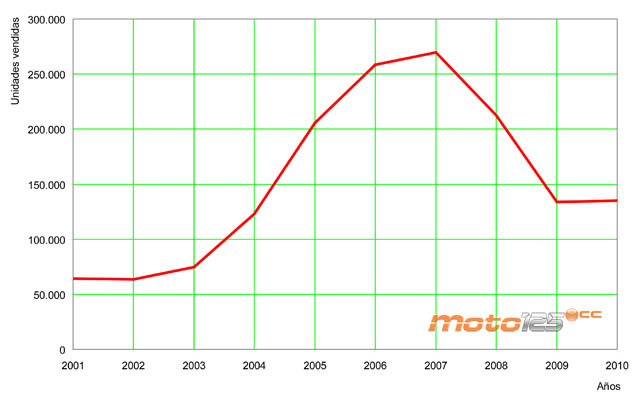

Desde que en el año 2004 se aprobó la convalidación, el mercado español de las dos ruedas ha experimentado un gran crecimiento, al poder acceder a las motos de 125 cc y sin ningún trámite, cualquier automovilista con más de tres años de carnet. El gráfico que acompañamos muestra las ventas registradas de motos matriculables (no ciclomotores y de todas las cilindradas) en la última década.

Desde que en el año 2004 se aprobó la convalidación, el mercado español de las dos ruedas ha experimentado un gran crecimiento, al poder acceder a las motos de 125 cc y sin ningún trámite, cualquier automovilista con más de tres años de carnet. El gráfico que acompañamos muestra las ventas registradas de motos matriculables (no ciclomotores y de todas las cilindradas) en la última década.

El mercado de la moto

Hasta el año 2003, el mercado registraba ventas en torno a las 70.000 unidades, pero con tan sólo tres meses de contribución de la convalidación en 2004, las ventas se elevan a 123.176 unidades y, a partir ahí, se disparan hasta alcanzar las casi 270.000 registradas en 2007. El sector de la moto fue el primero en detectar la fuerte crisis que estamos atravesando y, en ese 2007, se empieza a acusar un cambio en la tendencia que se traduce en un descenso de las ventas en tan sólo un año (2008) del -21,2% (212.467 unidades vendidas) que, incluso, en el 2009 se agudiza con una caída del 37% (a acumular sobre el año anterior), o lo que es lo mismo, las ventas se quedan reducidas a 133.768 unidades. En este 2010 recién acabado, se muestra un cierto repunte (+1%) que podría indicar que ya hemos tocado fondo, aunque lo cierto es que las ventas durante el 2010 han sido demasiado irregulares, con un primer semestre optimista y una segunda mitad tirando a catastrófica, que no invitan a sacar conclusiones sobre el futuro. Las razones de ese fatídico segundo semestre se justifican con una anunciada subida del IVA que creaba incertidumbre (el que iba a comprar una moto, adelantaba la compra), y el anunciado fin del Plan Moto-E (que, aunque finalmente se prorrogó hasta fin de año, también ayudó a adelantar las ventas). La contribución en ventas de la cilindrada del “octavo de litro” que nos ocupa supone poco más de la mitad de las ventas de cada año. Desgraciadamente, el cambio de tendencias del mercado de las dos ruedas (fuerte descenso de los ciclomotores con fuerte incremento de las motos de hasta 125 cc en los últimos años), no lo ha podido asumir la industria española.

Hasta el año 2003, el mercado registraba ventas en torno a las 70.000 unidades, pero con tan sólo tres meses de contribución de la convalidación en 2004, las ventas se elevan a 123.176 unidades y, a partir ahí, se disparan hasta alcanzar las casi 270.000 registradas en 2007. El sector de la moto fue el primero en detectar la fuerte crisis que estamos atravesando y, en ese 2007, se empieza a acusar un cambio en la tendencia que se traduce en un descenso de las ventas en tan sólo un año (2008) del -21,2% (212.467 unidades vendidas) que, incluso, en el 2009 se agudiza con una caída del 37% (a acumular sobre el año anterior), o lo que es lo mismo, las ventas se quedan reducidas a 133.768 unidades. En este 2010 recién acabado, se muestra un cierto repunte (+1%) que podría indicar que ya hemos tocado fondo, aunque lo cierto es que las ventas durante el 2010 han sido demasiado irregulares, con un primer semestre optimista y una segunda mitad tirando a catastrófica, que no invitan a sacar conclusiones sobre el futuro. Las razones de ese fatídico segundo semestre se justifican con una anunciada subida del IVA que creaba incertidumbre (el que iba a comprar una moto, adelantaba la compra), y el anunciado fin del Plan Moto-E (que, aunque finalmente se prorrogó hasta fin de año, también ayudó a adelantar las ventas). La contribución en ventas de la cilindrada del “octavo de litro” que nos ocupa supone poco más de la mitad de las ventas de cada año. Desgraciadamente, el cambio de tendencias del mercado de las dos ruedas (fuerte descenso de los ciclomotores con fuerte incremento de las motos de hasta 125 cc en los últimos años), no lo ha podido asumir la industria española.

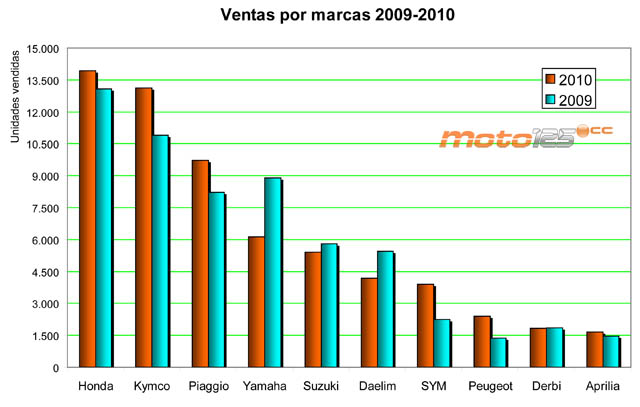

Las marcas de 125 cc

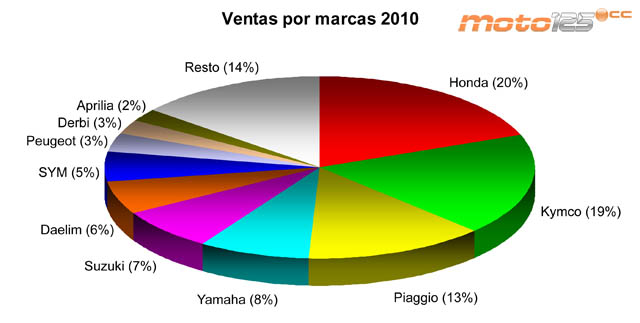

El gráfico de tarta muestra que el mercado de las 125 cc está dominado por tres marcas principales. Honda, Kymco y Piaggio acaparan la mitad de las ventas en esta cilindrada. El resto del Top Ten aportan una contribución inferior al 14% del mercado.

El gráfico de tarta muestra que el mercado de las 125 cc está dominado por tres marcas principales. Honda, Kymco y Piaggio acaparan la mitad de las ventas en esta cilindrada. El resto del Top Ten aportan una contribución inferior al 14% del mercado.

No a todas las marcas les ha ido bien en 2010, si lo comparamos con 2009. La que peor ha salido es Yamaha, no sólo descendiendo sus ventas un 31,2%, sino además cediendo su tercera posición en el ranking de 125 cc del ’09 a Piaggio en este ’10. También descienden, aunque menos, Daelim con un 23% y Suzuki con un 7%, manteniéndose igual técnicamente Derbi (caída despreciable del 0,9%).

No a todas las marcas les ha ido bien en 2010, si lo comparamos con 2009. La que peor ha salido es Yamaha, no sólo descendiendo sus ventas un 31,2%, sino además cediendo su tercera posición en el ranking de 125 cc del ’09 a Piaggio en este ’10. También descienden, aunque menos, Daelim con un 23% y Suzuki con un 7%, manteniéndose igual técnicamente Derbi (caída despreciable del 0,9%).

Contar con una gama de modelos actualizada es fundamental para crecer, y si está al gusto del mercado, pues mejor que mejor. A Honda le ha salvado el PCX 125 en el cómputo general de una subida del 6,5%; su, hasta ahora, producto estrella, el Scoopy 125, ha tenido altibajos, cediendo su habitual “Nº1 del año” al Kymco SuperDink 125, aunque en los últimos meses parece que se despabila. Kymco recoge la cosecha de una gama actualizada y ampliada de scooters en esta cilindrada; dos de sus modelos han calado muy bien entre el público: el SuperDink 125, líder de ventas, y el Agility City. Piaggio aumenta la cuota de mercado sin tener en cuenta la contribución de sus MP3 LT; no ha habido una novedad exitosa que justifica su tercer puesto, pero sí una política de precios muy agresiva, con importantes descuentos y promociones tanto con Plan Moto-E como sin él; en esa política también se incluye a las marcas del grupo Derbi y Aprilia. SYM y Peugeot coinciden en ampliar gama de modelos apostando fuerte por el segmento del Rueda Alta Low Cost, en el que participa el Kymco Agility City; a todo esto, hay que añadir una política de precios marcada por importantes rebajas.

La marca de los diapasones cruzados no ha estado a la altura esperada: el cambio de versión en su buque insignia, el X-Max 125, ha sido la principal causa del descalabro, ya que durante varios meses (finales del 2009 y principios del 2010) sus concesionarios han estado sin unidades para vender y, cuando llegó, se superó la barrera psicológica de los 4.000 euros, un detalle que influye, y mucho, en un producto al que nadie discute su calidad, pero que ya de por sí es bastante caro. A nuestro entender también ha influido no disponer de un GT justo por debajo de los 3.000 euros como alternativa, ya que el Majesty 125 se pasaba por poco y, además, ha dejado de fabricarse. ¿Quién sabe si habiéndolo evitado se podían haber salvado las cadenas de montaje de Palau de Plegamans?

Suzuki tiene que esforzarse notablemente para este 2011. Lo de sobrepasar las barreras psicológicas de las cifras redondas influye mucho en las ventas y posiblemente el hecho de pasarse por poco del “medio kilo” con descuento le haya hecho retroceder al Burgman, un modelo que fue el líder de ventas del 2009. Fuera de este modelo, Suzuki no tiene otro en el que apoyarse y, sin novedades para 2011, la gama 125 puede acusar la veteranía. Ojo, que también puede peligrar otra fábrica.

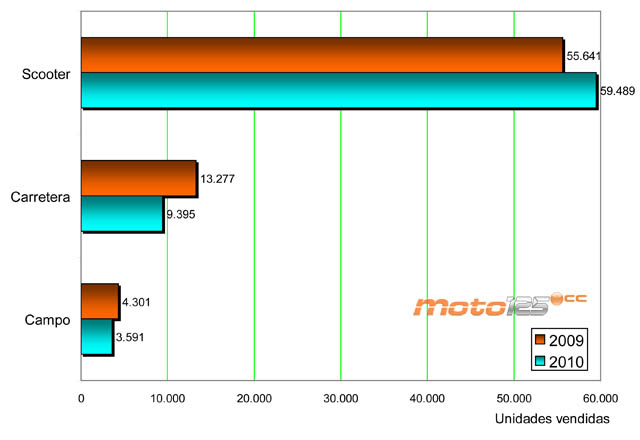

Los gustos en 125 cc

Los gustos del mercado de 125 cc se decantan mayoritariamente por el scooter: un ¡82%! de las ventas del 2010 las acapara este vehículo eminentemente práctico, y la tendencia seguida en los últimos años, sobre todo los de la crisis, es la de fortalecer esta tipología. Está claro, frente a los scooters, las motos –y en mayor medida las de campo- suponen la pasión contra la razón (la funcionalidad de un vehículo práctico que resuelve los desplazamientos de diario): no están los tiempos como para dejarse llevar por impulsos, aunque conviene aclarar que, en esta cilindrada, hay poco margen para las emociones, y las motos también tienen su practicidad en ese uso diario por manejabilidad y agilidad urbana.

Los gustos del mercado de 125 cc se decantan mayoritariamente por el scooter: un ¡82%! de las ventas del 2010 las acapara este vehículo eminentemente práctico, y la tendencia seguida en los últimos años, sobre todo los de la crisis, es la de fortalecer esta tipología. Está claro, frente a los scooters, las motos –y en mayor medida las de campo- suponen la pasión contra la razón (la funcionalidad de un vehículo práctico que resuelve los desplazamientos de diario): no están los tiempos como para dejarse llevar por impulsos, aunque conviene aclarar que, en esta cilindrada, hay poco margen para las emociones, y las motos también tienen su practicidad en ese uso diario por manejabilidad y agilidad urbana.

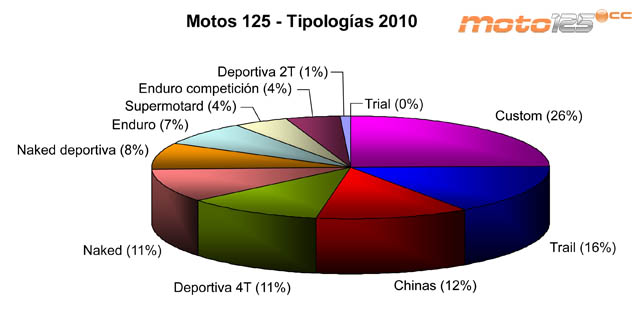

Centrémonos en las motos, en ese 18% de las ventas: un pequeño pastel de 12.986 unidades vendidas en 2010, que incluso ha menguado un 26,1% si lo comparamos con las 17.578 motos de 125 cc vendidas en el 2009. Una cuarta parte de ese pastel se la “comen” las motos custom, el sector más importante, que también ha caído si lo comparamos con 2009 un 30,4%.

Centrémonos en las motos, en ese 18% de las ventas: un pequeño pastel de 12.986 unidades vendidas en 2010, que incluso ha menguado un 26,1% si lo comparamos con las 17.578 motos de 125 cc vendidas en el 2009. Una cuarta parte de ese pastel se la “comen” las motos custom, el sector más importante, que también ha caído si lo comparamos con 2009 un 30,4%.

Las trail siguen siendo una apuesta segura entre las motos de 125 cc. Valen para todo e, incluso, son capaces de mezclar el negocio (los desplazamientos de diario) con el ocio (el uso lúdico en fin de semana). Este segmento cae un 24,4% y sale un poco mejor que la media.

Siguiente trozo de la tarta en importancia: el de las motos chinas. En este grupo excluimos la marca Keeway, porque aporta una muy diferente política respecto al resto, tanto en el desarrollo de modelos como en el servicio postventa, así como los modelos de marcas de origen fuera de China que fabrican en este país. Al principio de la convalidación fueron un “boom” y, aunque pagan justos por pecadores, lo cierto es que, en general, la fiabilidad del producto es mala y lo remata un casi nulo servicio de recambios y garantías. El cliente ya no se deja llevar por esos precios “cañón” y las motos de esta nacionalidad siguen en caída libre con un descenso del 38,5%.

Las deportivas con motor 4T de reciente creación parece que no cuajan del todo, con un descenso del 31,4% respecto a 2009. Representan la pasión que comentábamos al principio y podrían encajar muy bien si el público del 125 cc estuviese dominado por los chavales de 16 y 17 años con el carnet A1 en la cartera. Pero lo cierto es que esta contribución queda muy diluida por los usuarios del coche.

Las naked normales, o ciudadanas, parecen mantener el tipo con un descenso del 22,9%, ligeramente mejor que el de la media de motos. Mientras que el de las versiones deportivas sin carenado se crecen relativamente ante las adversidades con un descenso del 12%.

Casi tanto como la media de motos, cae el sector de las enduro. Se trata de trails subiditas de tono con aspecto de “moto de carreras” grande, pero con variedad de propulsores: 2T y 4T con refrigeración por agua o aire.

Y llegamos al único sector que no cae, sino todo lo contrario: ¡que sube y mucho! Las supermotard han experimentado un espectacular crecimiento. De las tímidas 260 unidades de 2009 a las 577 del año pasado. Nada menos que un +121,9%. No se nos ocurre ningún motivo concreto, pero como se lo están poniendo difícil a las motos de campo visitar su hábitat, pues mejor optar por una enduro con ruedas de asfalto. Lo cierto es que, con este subidón, nos ponemos a la altura de los gustos de otros países europeos, como Francia, en los que hay mucha afición por esta especialidad.

Las enduro de competición, pese a que esconden mucha caballería, son otra opción de la convalidación con un trozo de tarta casi del mismo tamaño que las supermotard y que casi se mantiene igual de 2009 a 2010 -con una leve caída del 7,5%-, gracias a la fidelidad de los pilotos que cambian de máquina todas las temporadas.

Un sector en extinción es el de las deportivas de 2T de 125 cc. Y no porque el público no las desee, sino porque las marcas han dejado de apostar por ellas por motivos de homologación (la norma Euro3 se lleva muy mal con los “dos tiempos”). El trozo de tarta se ha quedado en 114 unidades, con un descenso del 40%.

Y ya, por último, el minúsculo trozo de las motos de trial de competición de 125 cc, dirigidas exclusivamente a los chavales de menos de 18 años que corren con ellas (nada apropiadas para circular en vías públicas, aunque estén adaptadas de origen).

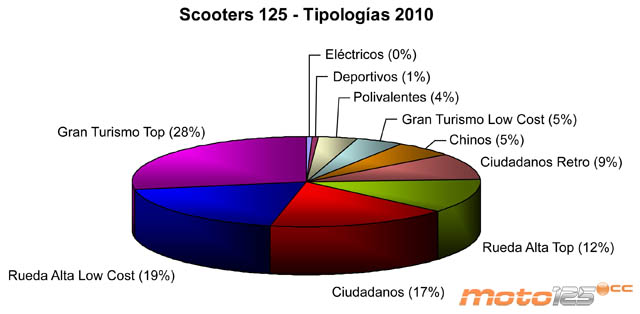

Casi el mismo número de tipologías encontramos entre los scooters, pero aunque gráficamente representemos la tarta con el mismo tamaño, los trozos de pastel son considerablemente más grandes. El que más es el de los Gran Turismo de alto nivel: un bien codiciado entre los usuarios del coche que se pasan a las dos ruedas, tanto por presencia y empaque (dan el “pego” de ser scooters de mayor cilindrada), como por emplear potentes propulsores con los que salir sin complejos del hábitat urbano. Y si tiene un precio atractivo, pues mejor. El sector ha crecido un 18,1% respecto al año pasado.

Casi el mismo número de tipologías encontramos entre los scooters, pero aunque gráficamente representemos la tarta con el mismo tamaño, los trozos de pastel son considerablemente más grandes. El que más es el de los Gran Turismo de alto nivel: un bien codiciado entre los usuarios del coche que se pasan a las dos ruedas, tanto por presencia y empaque (dan el “pego” de ser scooters de mayor cilindrada), como por emplear potentes propulsores con los que salir sin complejos del hábitat urbano. Y si tiene un precio atractivo, pues mejor. El sector ha crecido un 18,1% respecto al año pasado.

Pero el sector con más crecimiento (60,6%) ha sido el de los Rueda Alta “Low Cost”: un “invento” sacado de la chistera de Kymco con el Agility City y que ha animado a otros rueda alta ya conocidos con motor de aire forzado a adaptarse, así como a otras marcas a apuntarse. Esta categoría ha servido para popularizar el concepto de rueda alta a toda la geografía española y, por tanto, fuera del núcleo urbano de Barcelona, donde el Scoopy, su principal representante, se ha convertido en el icono del ciudad.

También han tenido buena acogida en 2010 los scooters ciudadanos, con un crecimiento del 16,2%. El concepto tradicional del scooter se impone. En las tipologías de este tipo de scooter preferimos desglosarlo en normal y “retro”, que también crece aunque algo menos: 7,24%.

Si el Rueda alta “Low Cost” se adapta a los tiempos difíciles, el tradicional y sofisticado Rueda alta con motor refrigerado por agua (llamémosle Top) retrocede un 12,4%.

Los scooters chinos (sin contabilizar la marca Keeway ni los modelos de otras marcas de fuera de China fabricados en este país), cuentan cada vez con menos aceptación. El sector ha caído un 34,8% y las liquidaciones de modelos por cierre del importador con precios de derribo, afectan, y mucho, a otros que intentan hacer un buen trabajo de postventa.

Si el GT Top sube gracias a un buen compromiso de calidad y nivel de equipamiento por un precio atractivo, es también a costa de reducir la cuota de los GT “Low Cost” en un 38,6%. Son un poco más baratos y, por tamaño, hacen mejor papel en los desplazamientos urbanos.

Y llegamos a los polivalentes: scooters que valen para varios usos. En realidad habría que distinguir entre los polivalentes ciudad-carretera y los todo-terreno, pero el sector es tan pequeño que preferimos “meterlos en el mismo saco”.

Concluimos las tipologías de los scooters con el sector de los scooters deportivos: el más pequeño (solo 313 unidades vendidas en el 2010) y el que más ha descendido con respecto al 2009 (-43,7%).

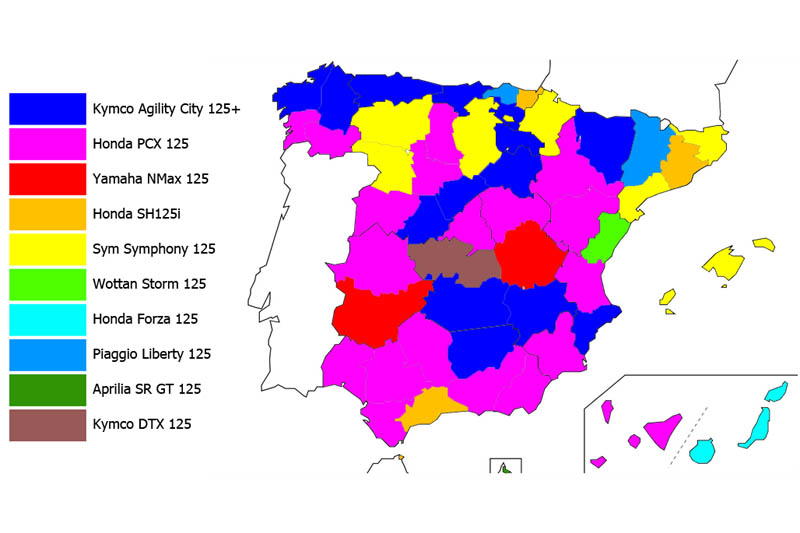

| Resumen geográfico |